1 主たる参考文献

今回は、下記の書籍をベースにして、コーポレートガバナンスと内部統制の基本的な発想についてまとめます。

社内のリスクマネジメント体制整備に関わる法務の方が、ガバナンスや内部統制の制度をどうするか考える際の一助になれば幸いです。

久保利英明・野村修也・芦原一郎「経営の技法」中央経済社、2019年

(紹介)

「正しい会社経営をするためにガバナンスや内部統制といったツールをどのように使うべきか、著名な法律家が法務問題のみならず広い視点をもってまとめた経営・法務実践書。」

2 2つの会社組織論

(1)会社の目的=経営者のミッション:「適切に」「儲ける」こと

→ ガバナンスと内部統制は上記の目的・ミッションを実現するための仕組み。

特に「適切に」の方に重点が置かれている。

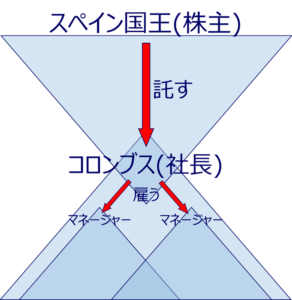

(2)上の逆三角形

「これは、スペイン国王とコロンブスの関係に例えられます。株主と経営者の関係であり、会社法が規律する領域です。

所有と経営が分離され、株主は、カネ(予算・決算)と人(役員選解任)だけで経営者をコントロールしますが、経営者は株主に対して忠実義務を負います。」

(3)下の正三角形

「これは、コロンブスが率いるサンタマリア号等、3艘の船団の乗組員に例えられます。会社と従業員の関係であり、労働法が規律する領域です。従業員は会社の手足であり、会社は従業員を、カネ(給与・賞与)と人(人事権)によって直接コントロールしますが、従業員が会社に対して負う義務は、善管注意義務です。」

|

ガバナンス |

内部統制 |

|

| 統制方法 | 外からのコントロール | 社内のコントロール |

| 法領域 | 主に会社法 | 主に労働法 |

| 学問領域 | 経済学 | 経営学 |

(参照)

芦原一郎「経営の技法 #1」note

https://note.com/16361341/n/n3a82738671d5

3 コーポレートガバナンス(上の逆三角形)

(1) コーポレートガバナンスの定義

「会社が、株主をはじめ顧客・従業員・地域社会等の立場を踏まえた上で、透明・公正かつ迅速・果断な意思決定を行うための仕組み」(証券取引所)

(2) 会社法によるコーポレートガバナンス

機関設計と権限によるコントロール

①株主総会の決議事項…役員選任、役員報酬、会社組織・事業の重要事項等

②監査機関の設置:監査役(会)、会計監査人等

③取締役に委任できない取締役会の決議事項(362ⅳ)

④取締役の会社に対する忠実義務、競業・利益相反取引の制限(355、356)

(3)コーポレートガバナンスコードによるガバナンス

【基本発想】

経営者に主要な原則の実施及び状況開示させることを通じたガバナンス(プリンシプルベース・アプローチ)

【コーポレートガバナンスコードの概略】

・証券取引所が作成した、実効的なコーポレートガバナンスの実現に資する主要な「原則を取りまとめた」もの。

・会社において持続的な成長と中長期的な企業価値の向上のための自律的な対応が図られることを通じて、会社、投資家、ひいては経済全体の発展にも寄与することを目的とする。

・上場企業は、CGコードの実施状況/実施しない場合にはその理由)を証券取引所に提出しなければならない(コンプライorエクスプレイン)。

※プライム市場・スタンダード市場の上場会社はコードの全原則について、グロース市場の上場会社はコードの基本原則について

【コーポレートガバナンスコードの基本原則】

1株主の権利・平等性の確保

2株主以外のステークホルダーとの適切な協働

3適切な情報開示と透明性の確保

4取締役会等の責務

・企業戦略等の大きな方向性を示す

・経営陣幹部による適切なリスクテイクを支える環境整備を行う

・独立した客観的な立場から、経営陣(執行役及びいわゆる執行役員を含む)・取締役に対する実効性の高い監督を行う

5株主との対話

(参考)

コーポレートガバナンスコード

https://www.jpx.co.jp/equities/listing/cg/tvdivq0000008jdy-att/nlsgeu000005lnul.pdf

4内部統制(下の正三角形)

(1)内部統制の特徴

「社内の」コントロールのため原則として経営者マター

→会社の裁量が広く、義務的な内容は少ない

→基本的な発想や規格を知ることが肝要

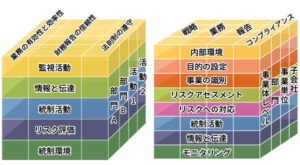

(2)金融庁:4つの目的、6つの要素

<4つの目的>

・業務の有効性および効率性

・財務報告の信頼性

・事業活動に関わる法令などの遵守

・資産の保全

<6つの基本要素>

・ 統制環境:内部統制を遵守するための環境づくり

・リスクの評価と対応:リスクの内容・規模等を評価し、回避・低減・移転・保有の判断と実行

・統制活動:決裁権等監視と牽制が機能する仕組み

・情報と伝達:情報の発信・伝達を適切に行うプロセス

・モニタリング:内部統制が有効に機能しているかどうかを継続的に評価するプロセス

・ITへの対応:業務へのIT利用及びITによる内部統制活動

(2)COSOフレームワーク

変化するビジネスおよび業務環境に適応し、リスクを許容可能な水準に低減し、組織が、健全な意思決定および組織のガバナンスを支える内部統制システムを有効かつ効率的に整備できるようにするもの

5 まとめ

|

コーポレートガバナンス |

内部統制 |

|

| 目的 | 会社が「適切に」「儲ける」ことを実現するための仕組み。 特に「適切に」の方に重点が置かれている。 |

|

| 基本発想 | 上の逆三角形(株主による経営者の規律) 外からのコントロール |

下の正三角形(経営者による従業員の規律) 社内のコントロール |

| 法領域 | 会社法 | 労働法 |

| 学問 | 経済学 | 経営学 |

| 原則 | コーポレートガバナンスコード | COSOフレームワーク |

コメント