-1-768x522.png)

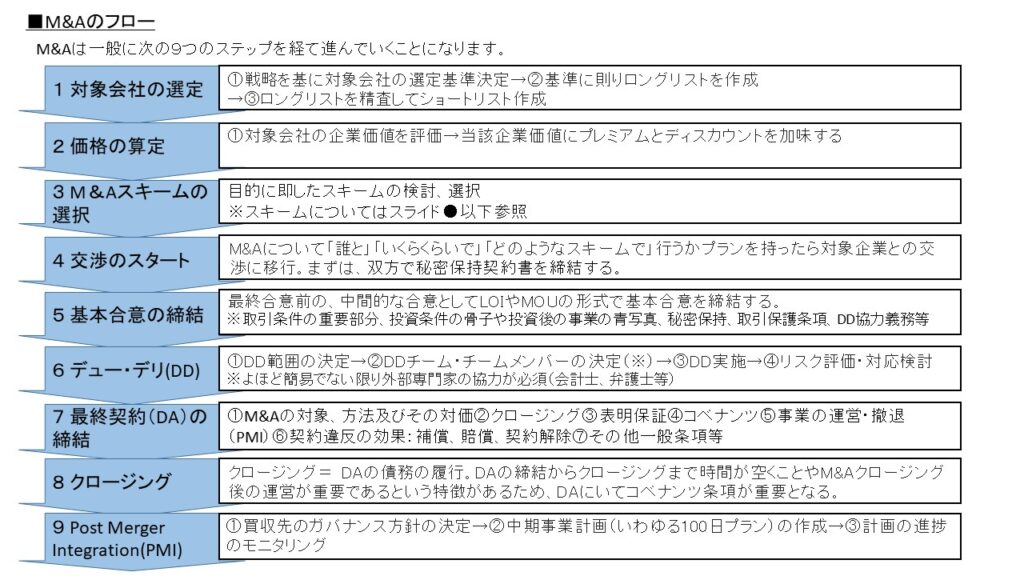

①対象会社の選定

②価格の算定

③M&Aスキームの選択

④対象会社/交渉相手との接触

⑤基本合意の締結

⑥デューデリジェンス(DD)

⑦最終契約(Definitive Agreement)の締結

⑧クロージング

⑨PMI(Post Merger integration)

各ステップの概要とポイントを以下で解説していきましょう。

0 M&Aの各ステップと概要

1 対象会社の選定

会社の経営戦略に基づき特定事業においてM&A戦略が立てられ、M&Aを実施することになった場合、まず実施しなければならないのが、対象会社の選定になります。

選定の流れとしては主として以下のようにして対象会社を絞り込んでいくことになります。

①上記の戦略を基に対象会社の選定基準を決める

②その基準に則り幅広にロングリストを作成する

③さらにそのロングリストを精査してショートリストを作成する

最も重要なのは①の選定基準の作成です。これを疎かにするとそもそもM&Aを実現することが却ってマイナスになりかねません。

なお、上記自社から働きかけるものですが、証券会社等から持ち込まれる場合もあります。この場合は、そもそも自社にM&Aの必要があるのかも含め、持ち込まれる情報を精査していくことになります。

2 価格の算定

何を買収するかが定まったら、「いくら」で買収するかを考えなければなりません。すなわち対象会社の価格について見通しを立てる必要があります。

価格の見通しを立てるには、

①その会社の企業価値を評価し、

②当該企業価値にプレミアムとディスカウントを加味すること

が必要になります。

(1)企業価値の評価

企業価値評価の方法は、大きくマーケットアプローチ・インカムアプローチ・コストアプローチの3つに分けられます。中でも特に採用されているのが、インカムアプローチの一つであるDCF法になります。DCF法は将来のフリーキャッシュフローを現在価値に割り戻して計算する方法です。

こちらは経理・財務部署が中心的に担当される部分にはなりますが、DCF法の計算式の入ったエクセルを公開しているサイト等もありますので、こうしたツールを利用してあまり現実味に欠けた評価になっていないかを法務でもチェックしておくとよいでしょう。なお、裁判所ではインカムアプローチとコストアプローチを折衷的に適用する傾向が見受けられます。また、企業価値評価方法の詳細については、日本公認会計士協会が「企業価値評価ガイドライン」を出していますのでそちらを参照されるとよいでしょう。

(2)プレミアムとディスカウント

企業価値以上に高値を付けるプレミアムの主たる理由として、シナジーの考慮と支配権を取得する場合のコントロール・プレミアム等が挙げられます。

逆に企業価値より値引きするディスカウントの主たる理由としては、非上場会社の場合の非流動性ディスカウントや支配権までは取得しない場合のマイノリティディスカウントといったものが挙げられます。

(3)価格の算定の重要性

価格の算定をきちんとしておくことは、M&Aの実施において非常に重要です。なぜならば、価格の算定をきちんと行わないと、その気がないのに結果的に有利発行を行ってしまい株式発行自体が無効となりかねないリスクを負いますし、適切な価値から著しく乖離した価格で売買した場合に取締役の善管注意義務違反のおそれも生じます。また、税務リスクも発生させます。

加えて、M&Aにおいて価格をいくらにするかは重要な争点になりますので、なぜ・いくらが妥当であると考えているのかを明確にしておかないとそもそも交渉や相手方との調整自体を困難にしてしまいます。

そのため、算定自体はファイナンス部署が担当することになっても、金額算定の根拠と手段については、法務でもきちんと把握しておくべきでしょう。

東芝の件含め、M&Aの失敗の多くに高値掴みが影響しています。

3 M&Aスキームの選択

次にどのようなスキームで買収するかという点も検討が必要になります。対象企業と協力して新規事業をやりたいのであれば業務提携や合弁会社の設立、対象企業の一部事業を取得したいのであれば事業譲渡や会社分割、対象企業自体を取得・支配したいのであれば合併や株式取得といった方法が考えられます。M&Aは相手あってのものですので、スキームは数パターン想定・検討しておくべきでしょう。

なお、この1~3がM&Aの準備段階になります。M&Aはそれ自体が目的でなく、経営戦略・事業戦略を実現する手段です。そのため、準備段階での検討の結果、目的の実現にM&Aがさほど有効ではなさそうであったり価格が自社の予算に比して過剰であったりした場合にはM&Aをしない意思決定をする勇気も決して軽視してはいけません。

4 対象企業/交渉相手との接触

M&Aについて「誰と」「いくらくらいで」「どのようなスキームで」行うかプランを持ったら対象企業とのコミュニケーション(交渉)のフェーズに移ります。M&Aは双方にとって機密性の高い情報を取扱いますし、そもそもM&Aの交渉をしていること自体が事業上の影響の大きい情報になりますので、交渉開始に当たりまずは双方で秘密保持契約書を締結することが第一歩となります。

5 基本合意の締結

(1)基本合意の内容

M&Aは最終合意までに時間と工数をかけて交渉を重ねていくため、中間的な合意として、LOIやMOUの形式で基本合意を行うことが多いです。

基本合意においては、以下の①ないし⑥の内容が一般に盛り込まれます。

①取引条件の重要部分

②投資条件の骨子や投資後の事業の青写真

③秘密保持条項

④取引保護条項

⑤DD協力義務

⑥一般条項

もっとも①②についてはDD前で暫定的なものにならざるを得ず、法的拘束力を持たないものとすることが多いです。なお、法的拘束力がなくともその後の検討・交渉の基準となりますので、受け入れがたい内容について安易に盛り込むことを認めてはなりません。

他方で、③以降は破棄された場合の影響が大きいものですので、こちらは安易に法的拘束力を持たないものとせず法的拘束力を持たせることも少なくありません。

(2)取引保護条項

基本合意において特徴的な内容として、取引保護条項があります。これはM&Aの交渉中に他社が参入してきて横取りをされないよう、M&Aの取引自体を保護しようとする条項になります。

具体的には、第三者の勧誘を禁止するノーショップ条項や第三者との交渉を禁止するノートーク条項、大綱提案があった場合に同等以上の再提案をさせる追加提案条項、第三者の出現によりディールがブレイクしたら補償させるブレイクアップフィー条項、対象企業の内部承認を義務付ける強制推薦条項等が挙げられます。

6デューデリジェンス(DD)

(1)DDに向けて

リスクの抽出や経営統合後の準備を目的として対象企業に対して行う調査をデューデリジェンスといい、これがM&Aにおける一大イベントとなります。DDは法務DDだけでなく、事業DD・財務DD・人事DD等もあり、いずれも重要なものとなります。DDは実施に向けて、まずはDDの分野を決めることになりますが、法務DDを範囲外とすることは極めて異例でしょう。DD範囲となりましたら法務DDのチームメンバーを決めることになりますが、相当簡易なものでない限り外部弁護士の協力を仰ぐことになるでしょう。最後にDDの範囲を決めることになります。

(2)法務DDの実施

法務DDで主として調査すべきものは大分すると①M&A実行の障害となるおそれがあるもの、②事業継続の障害となるおそれがあるもの、③買収企業の企業価値に悪影響を与えかねないものの3つになります。

①は例えば株式譲渡等について法令や契約、社内規定等で一定の承認手続きが不可欠となっていないかといったものが挙げられます。

②については、中心となる事業が許認可事業で買収により許認可が取り消されないかや中心事業の重要な資産等について権利関係に問題がないか(ライセンスビジネスで特許訴訟継続中、通信事業ビジネスで基地局の差止訴訟継続中等)といった点が挙げられます。また、契約においてはチェンジオブコントロール条項が多くの場合に問題となります。

③については、訴訟やコンプライアンス問題といった内容が挙げられます。

上記(1)で法務DDの範囲の話をしましたが、フルDDでない場合でも①②はこれらのリスクが見つかりクロージングまでに是正されないものであればM&Aをしないという選択に直結しますので、①②の調査は排除してはなりません。DDの実施にあたりチェックリストの利用が有用であり、そのチェックリストの作成に当たり、佐藤義幸先生の「法務デューデリジェンスチェックリスト」が参考になります。

なお、DDを通じたリスクは法務なら法務で独立したものとは限らず、財務リスク等の他の分野のDDと関連するものが少なくありません。他のチームとどのように連携し合うかきちんと検討することもDDの成功における重要なカギとなります。

(3)法務DD実施後の対応

法務DDを実施しリスクが抽出された場合、そのリスクについてどう対応するかリスク対応の検討が求められます。

そのためにもまずは抽出したリスクを評価することになります。抽出されたリスク自体のインパクトを評価し、当該リスクを低減できるか許容できるかといううステップに移ります。手を尽くしても許容できないリスクが残存する場合にはM&A自体をブレイクさせざるを得ないことになりますので、ここのリスク対応の検討は重要になります。

軽微な修正で足りそうなものであれば、コベナンツや前提条件の追加といった手段で対応することになるでしょう。リスクのインパクトが大きいものであれば、M&Aスキームや取引条件の大幅な変更をせざるを得なくなるでしょう。

-1-160x90.png)

-160x90.png)

7最終契約(Definitive Agreement)の締結

(1)最終契約の内容

上記6までの過程を経てM&Aの条件が煮詰まればついにM&Aは実行のフェーズに入ります。もっとも、条件が煮詰まってその後いきなり契約が締結されるのではなく交渉の後半から契約書をドラフトしそのドラフトについて双方でやりとりが発生していることが多いでしょう。またドラフトの作成においては、先述の基本合意(LOIやMOU)やタームシート等がベースとして利用されることも少なくありません。

最終契約(DA)の主要な内容は以下のような条項になります。M&Aで特徴的な条項については(2)以下で説明します。

①M&Aの対象、方法及びその対価

②クロージング:クロージングの内容とその前提条件

③表明保証

④プレクロージング・コベナンツ(契約締結からクロージングまでの誓約事項)

⑤ポストクロージング・コベナンツ(クロージング後の誓約事項)

⑥事業の運営・撤退(PMI)

⑦契約違反の効果:補償、賠償、契約解除

⑧その他一般条項

(2)表明保証

M&A最終契約において特徴的かつ重要な表明保証について扱います。表明保証は契約締結時点とクロージング時点における契約当事者に関する事実、対象会社に関する事実について、これらが真実・正確であることについて表明し相手方に対して保証するものです。この表明保証をする/しなければならないことで、M&Aにおけるリスク低減、価格調整と情報開示促進が期待されます。

一般に、財務諸表が正確でかつ簿外債務等がないこと、税金・社会保険料等の不払いや滞納がないこと、DDの開示情報が正確で全て提出されていること、訴訟・紛争がないこと、反社会的勢力の不関与等が対象となります。

(3)コベナンツ

また、M&Aで特徴的な条項としてコベナンツがありますが、こちらは「8クロージング」にて後述します。

(4)書式

DAについては、宮下和昌著「事業担当者のための逆引きビジネス法務ハンドブック M&A契約書式」東洋経済新報社・2018のようにサンプルを紹介し解説している書籍もありますので、こうしたものを参考にするとイメージがわきやすいでしょう。

8クロージング

M&A契約の履行のことをクロージングと言います。クロージングの内容は案件毎に異なりますが、M&Aにおいては、DAの締結からクロージングまで時間が空くことやM&Aクロージング後の運営が重要であるという特徴があるため、DAにいてコベナンツ条項が重要となる。

(1)プレクロージングコベナンツ

DAの締結からクロージングまでに課されるコベナンツをプレクロージングコベナンツといいます。これはDAの締結からクロージングまで時間が空くため、それまでに重大な新事情が発生しないようにすることやDDにより発見された問題点がクロージングまでに是正されることを目的とします。

そのため、プレクロージングコベナンツの主たる内容は下記になります。

①対象会社の現状維持

②問題点の解消

③M&A実行のための必要手続きの履践

④事業継続のための必要手続きの履践(チェンジオブコントロール条項への対応等)

(2)ポストクロージングコベナンツ

クロージング後にも遵守すべき内容を課されるコベナンツをポストクロージングコベナンツといいます。ポストクロージングコベナンツでは、売り手企業側の競業避止義務、被買収企業の事業継続に必要なサービスの提供、クロージング後の追加行為の履践、といった内容が盛り込まれます。

9PMI(Post Merger integration)

(1)PMIを見据えDAで盛り込んでおくべき内容

M&Aにおいて買収すれば終わりではなく、買収してからこそが本番です。そのため、M&A案件において契約にあたり買収後の運営や撤退も想定して合意をしておく必要があります。

運営については、下記のような内容を盛り込むことが考えられます。

①議決権の確保

②株主の固定

③経営参加の仕組み(役員指名権、役員派遣、拒否権等)

④役職員の処遇(特定の人物の参加や辞任)

⑤競業禁止 等

他方、撤退については、①株式譲渡、②会社の清算といった内容を契約に盛り込んでおくことが考えられます。

違う企業文化、事業を行っていた二社が一つになって事業を遂行するものですので、摩擦は避けられません。そのことを前提に、想定される障害を事前に可能な限り予測して布石を打てるようにしておくことが好ましいでしょう。

(2)PMIのポイント

PMIにおいて重要になるのが、買収した企業のガバナンスをどうするかの統治方針を決めることと中期事業計画の作成です。

相手との関係について、集権型にするのか分権型にするのかまたは間をとった調整型にするのかとどのような統治方針が適正な事業運営の実現に最適かを決めなければなりません。

また、M&Aの目的を改めて達成するためにもその中期的なゴールと実現方法を具体的に設計することが重要であるところ、クロージング後約100日程度で中期事業計画が作成されます(いわゆる100日プラン)。

この100日プランに則り事業計画が順調に進捗しているかという点についてモニタリングをしていくことになり、このモニタリングをどのようにやるのがよいかという点に統治方針が表れます。

主要な参考文献

-120x68.png)

コメント